住宅ローンの審査期間、「どれくらいかかるのか分からず不安…」「ネット銀行とメガバンク、どちらを選べば早い?」そんな疑問や焦りを感じていませんか?

実際、住宅ローンの事前審査は【平均3~5営業日】、本審査は【一般的に1~2週間】程度かかるのが現状です。メガバンクでは慎重な信用情報の確認や物件評価が行われるため、場合によっては3週間近く要することも。一方、ネット銀行ではオンライン書類提出や自動審査プロセスが進化し、最短で【即日~3営業日】というスピード回答も実現しています。

しかし、書類不備や繁忙期(3月や9月など)には審査結果が遅れるケースも珍しくありません。例えば、年度末の集中時期には通常の2倍近くの期間がかかる金融機関も存在します。【10万円単位で発生する金利差】や「融資実行が間に合わず希望の物件購入を逃す」など、見過ごせないリスクもあります。

このページでは、主要金融機関ごとの審査期間の実例と最新データ、審査が長引く典型的なケース、その回避策まで、専門家の視点で徹底解説しています。自分に合ったスムーズな住宅ローン選びのため、今だけの貴重な情報をぜひ最後までチェックしてください。

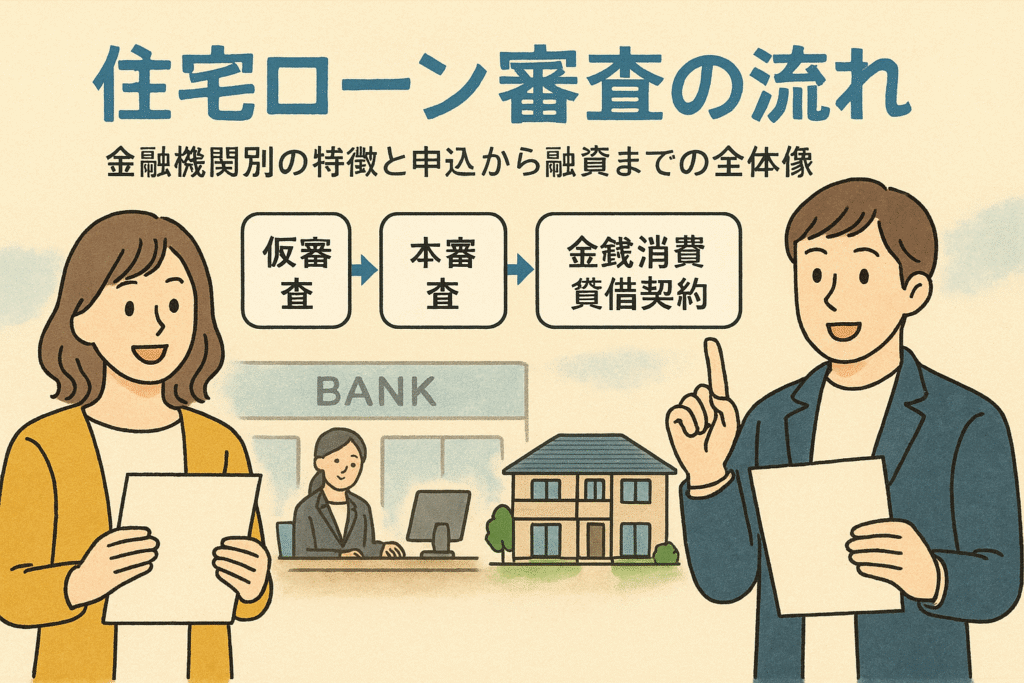

住宅ローン審査における期間の基本構造と流れを徹底解説

事前審査における期間の詳細

住宅ローンの審査は、まず事前審査(仮審査)から始まります。事前審査の目的は、申込者の年齢や勤続年数、年収、信用情報などからローン返済能力を評価し、融資可能か判断することです。平均期間は約2〜7日ですが、金融機関によっては即日〜1週間かかる場合もみられます。特にネット銀行や都市銀行は比較的スピーディーに対応できる傾向が強いです。書類の提出内容に不備がなければ、短期間で審査結果を得ることが期待できますが、借入希望額が大きい場合や自営業者はやや時間がかかることもあります。

本審査での期間の特徴と流れ

本審査は、事前審査を通過した後に実施され、物件の評価や提出書類の詳細確認、団体信用生命保険(団信)への加入可否などを含みます。審査期間は1〜3週間が一般的ですが、金融機関や時期によって異なります。物件の担保価値を重視するほか、本人の信用情報や返済計画が慎重にチェックされます。団信の審査では健康状態も審査対象となります。書類の不備や追加提出が必要な場合、本審査の期間が長くなる傾向がありますので注意が必要です。

申込みから融資実行までの期間分析

住宅ローンを申し込んでから融資実行までの全体の流れは、事前審査→本審査→金銭消費貸借契約→融資実行の順で進みます。

- 事前審査:約2〜7日

- 本審査:約1〜3週間

- 契約・融資実行の準備:約1〜2週間

合計で約1ヶ月程度を想定しておくと安心です。重要なのは、各ステップごとのスケジューリング。物件売買契約や引越し予定日と調整しながら余裕をもった計画を立てることがスムーズな手続きのポイントです。

金融機関別の審査期間の違いと影響要因

住宅ローン審査の期間は、金融機関の種類によっても差が見られます。以下のテーブルを参考に比較できます。

| 金融機関 | 事前審査期間 | 本審査期間 | 特徴 |

|---|---|---|---|

| 三井住友銀行等メガバンク | 2〜7日 | 1〜2週間 | 審査厳格・信用力重視 |

| ネット銀行 | 1〜3日 | 1〜2週間 | オンライン申請で迅速 |

| 地方銀行・ろうきん・JA | 3〜7日 | 1〜3週間 | 地域密着で柔軟な対応 |

| フラット35 | 最短2日〜1週間 | 約2週間 | 技術基準あり・固定金利が特徴 |

メガバンクの審査期間の傾向と特徴

三井住友銀行などのメガバンクは、総合的な信用情報や勤務先を基準に慎重な審査を行う傾向があります。審査は平均して1〜2週間かかりますが、信用力が高い場合は早めの結果も期待できます。大手ならではの安心感がある一方で、提出書類が多い点にも注意が必要です。

ネット銀行のオンライン化とスピード感

ネット銀行(SBI新生銀行など)は、WEB申請や自動審査システムの活用により、最短即日で事前審査結果が出ることもあります。本審査も速い傾向があり、郵送や店舗訪問の手間が少ない点が魅力です。スマートフォンだけで手続きが完結できる場合もあり、時間の短縮を望む方におすすめです。

フラット35の審査期間と特徴的なチェックポイント

フラット35は固定金利型ローンで、物件が国の技術基準をクリアしているかどうかの審査も含まれます。これによりやや時間がかかる場合があり、本審査には2週間程度を見込むことが一般的です。必要書類が明確なため、事前のチェックリストを活用して準備を進めましょう。

審査期間が長引くケースの具体解説

審査期間が思ったよりも長いときは、次のような要因が影響している場合があります。下記を参考に未然にトラブルを防ぎましょう。

書類不備や未提出書類による審査遅延

-

本人確認書類や収入証明書、物件資料などの不備

-

必要書類の未提出や情報の誤記入

ポイント:

-

必要書類リストを事前にチェックして不備なく用意する

-

不明点は金融機関に早めに確認する

繁忙期(年度末や引越しシーズン)による影響

- 3〜4月の引越し・決算シーズンは審査依頼が集中

対策:

-

余裕をもったスケジュール設定

-

オンライン申請や早期準備が混雑回避のカギ

借入額や返済計画の複雑さが与える影響

-

借入額が高額な場合や返済期間が長期の場合

-

年齢制限や複数ローンの利用時

注意点:

-

必要に応じてファイナンシャルプランナーに相談

-

シミュレーションで借入計画を具体化する

各金融機関・プランごとに特徴や留意点が異なるため、最新情報を確認しながら計画的に進めることが重要です。

住宅ローン審査を速く通すための準備と対策

仮審査を早く通過するための書類準備 – 必須書類、収入証明、本人確認など漏れなく素早く揃えるコツ

住宅ローンの仮審査をスムーズに進めるには、必要書類を漏れなく準備できるかが重要です。一般的に、以下の書類が求められます。

| 書類種類 | 内容 | ポイント |

|---|---|---|

| 本人確認書類 | 運転免許証、健康保険証等 | 有効期限と現住所の確認 |

| 収入証明書類 | 源泉徴収票、所得証明書 | 会社員は直近1年分、自営業者は複数年分が必要な場合 |

| 購入物件関連書類 | 売買契約書、物件概要書 | 物件の所在や価格が明記されているかをチェック |

提出前のチェックポイント

-

書類のコピー・原本双方の指示を必ず確認

-

氏名・住所等の記載ミスや旧姓・転居歴を再確認

-

収入が複数年でばらつく場合、すべての証明書類を揃える

制度や金融機関により追加書類が必要な場合があるため、事前に問い合わせてリストアップしておくことでミスや再提出のリスクを大幅に減らせます。

ネット銀行の利用メリットとオンライン申請活用法 – ネット銀行選択の審査期間短縮に役立つポイント

ネット銀行を選択することで住宅ローン審査期間の短縮が期待できます。審査スピードが早い理由は、申込から書類提出、審査結果の連絡まですべてをオンラインで完結できる点にあります。

ネット銀行の主なメリット

-

審査結果が最短即日や数日で通知される

-

24時間いつでも申込が可能

-

手数料が低く、金利も比較的有利なことが多い

| 銀行名 | 事前審査期間 | 本審査期間 |

|---|---|---|

| SBI新生銀行 | 1~3日 | 1~2週間程度 |

| 住信SBIネット銀行 | 1~2日 | 1~2週間程度 |

オンライン申請時は、事前のシミュレーション機能やチャットサポートも活用すると安心して進められます。提出書類の画像アップロードや電子署名の活用で郵送の手間も省けるため、忙しい方や時短を重視する方には非常に有効です。

担当者との連絡体制の築き方と進捗管理 – 審査状況を把握し遅延を防ぐためのコミュニケーション技術

審査の進捗や結果の遅延リスクを最小限に抑えるためには、担当者との円滑なコミュニケーションが不可欠です。

効果的な連絡・進捗管理術

-

連絡方法(メール・電話・チャットツール)の希望を明確に伝える

-

重要な連絡事項や質問は記録としてメールで残す

-

不明点や追加書類の要請に素早く対応できるよう常にチェック

審査期間中に「連絡がこない」「連絡が遅い」と感じた際は、早めにこちらから進捗状況を確認するのも有効です。特に混雑時期には個別対応が遅くなりやすいため、担当者と信頼関係を築いておくことで優先度が上がるケースもあります。

繁忙期や審査混雑時の具体的回避策 – 時期選定と別金融機関との併用を検討する戦略的行動

住宅ローンの審査が長引く主な原因の一つが、3月や9月の決算期など金融機関の繁忙期です。この時期をできるだけ避けて申し込むことで、審査期間の短縮が見込めます。

回避策と戦略的な申込方法

-

2~4月、9~10月の繁忙期を避ける

-

必ず複数の金融機関に事前審査を申し込んでおく

-

それぞれの審査結果や条件を比較し、最適なローンを選ぶ

| 時期 | 審査期間の目安 | 対策ポイント |

|---|---|---|

| 繁忙期 | 2~4週間以上に延長 | 早めの準備と複数申込で遅延リスク減 |

| 閑散期 | 1~2週間程度 | スムーズに進むためスケジューリングが効果的 |

必要書類の早期準備や併用申込により、急な審査期間の延長や思わぬ否決時にも柔軟に対応でき、安心して住宅購入手続きを進められます。

住宅ローン審査で落ちるケースと再挑戦の流れ

本審査否決となる主なケース分析 – 個人信用情報の問題や返済能力不足など具体例詳細

住宅ローンの本審査で否決となる原因にはいくつかの共通パターンがあります。特に多いのが、個人信用情報に関する問題や安定した返済能力の不足です。以下の内容は主な否決理由の実例です。

-

過去の延滞や債務整理記録が信用情報に残っている

-

年収や勤続年数が金融機関の基準を下回っている

-

審査時の他の借入状況(自動車ローンやカードローンなど)が多い

-

返済負担率が基準をオーバーしている場合

-

必要書類の不備や虚偽申告

これらの審査基準は銀行ごとに異なるため、三井住友銀行・りそな銀行・ろうきん・JAバンクなどで多少の違いがあります。金利や借入条件も各社で差があるため、住宅ローン選びの段階から自分に合った銀行を検討することが重要です。

再審査申込時の注意点と準備期間 – 前回申込み後の適切な期間と提出書類見直しの必要性

再審査を申し込む際は、前回否決時の要因分析と修正対応が不可欠です。基本的には、前回申込みから1~3ヶ月ほど期間を空けてから再挑戦することが推奨されています。この期間中に準備すべきポイントをまとめます。

- 否決理由の確認:審査否決の具体的な理由を金融機関または担当者にできる限り確認する

- 信用情報の再チェック:個人信用情報機関で内容を開示し、過去の延滞や記載ミスが無いか確認

- 提出書類の再整理:源泉徴収票や納税証明書、物件資料など必要書類を最新かつ正確なものに差し替える

- 借入状況の見直し:不要なローンやキャッシングは完済・解約しておく

特にフラット35やネット銀行など、審査の基準や求められる書類が異なるケースもあるため、それぞれの金融機関の特徴をしっかり比較しましょう。

他金融機関への申し込み戦略とリスク回避 – 複数申込に関する注意点とブラックリスト回避策

本審査で否決された場合でも、他の金融機関に申し込むことで通過のチャンスはあります。しかし、同時期に複数行へ申し込むと信用情報に「多重申込」として記録され、リスク要因となる場合があります。

下記の対策をおすすめします。

| 金融機関選びの注意点 | リスク回避策 |

|---|---|

| 申込みは2~3社までに絞る | 複数同時申込は避け、必ず期間を空ける |

| 審査基準を事前に比較 | 金融機関ごとの得意な顧客層をリサーチする |

| 条件や金利も事前確認 | 借入希望額・返済計画を現実的に設定する |

| 必要書類は正確に提出 | 不備や虚偽の申告を絶対にしない |

住宅ローン審査に落ちたからとあきらめず、状況の整理と慎重な再申込によって、ローン承認の可能性を高めることが大切です。銀行によって審査基準に差があるため、自分の収入や物件条件に合う銀行を選び、効率良く再チャレンジを進めましょう。

金融機関別住宅ローン審査期間の比較データと実績

三井住友銀行/みずほ銀行/りそな銀行の審査期間動向

大手都市銀行の住宅ローン審査期間は安定した実績があり、安心して利用が可能です。仮審査は通常2~7日で結果が出ることが多く、本審査は1~2週間を目安に進行します。年度末や繁忙期には審査が長くなるケースもあるため、余裕を持った準備が重要です。申し込み状況や書類提出の速さもスムーズな進行に影響します。

| 銀行名 | 仮審査期間 | 本審査期間 |

|---|---|---|

| 三井住友銀行 | 2~7日 | 1~2週間 |

| みずほ銀行 | 3~7日 | 1~2週間 |

| りそな銀行 | 2~7日 | 1~2週間 |

ポイント

-

書類に不備がないか早期に自己チェック

-

収入証明、本人確認、物件情報の用意が必須

-

大手は審査基準も厳しく、事前相談を活用

住信SBIネット銀行/auじぶん銀行/イオン銀行などネット銀行の審査期間と特長

ネット銀行はWEB完結型の手続きが主流で、審査期間の短縮につながっています。多くの場合、仮審査は1~3日で回答があり、本審査も1~2週間で終了することが多いです。24時間申込が可能な利便性が大きな特徴です。ただ、ネット経由のため本人確認の厳格さや書類不備によるやりとりには注意が必要です。

| 銀行名 | 仮審査期間 | 本審査期間 |

|---|---|---|

| 住信SBIネット銀行 | 1~3日 | 1~2週間 |

| auじぶん銀行 | 1~3日 | 1~2週間 |

| イオン銀行 | 2~4日 | 1~2週間 |

特徴リスト

-

WEB提出で手続きがスムーズ

-

即日審査も可能なケースあり

-

ネット完結だが、場合によっては郵送や電話確認も発生

フラット35利用者が気を付けるべき審査ポイントと期間

フラット35は長期固定金利ローンとして人気がありますが、仮審査から本審査、融資実行までにやや時間がかかる点に注意が必要です。仮審査は1週間前後、本審査は2週間程度が標準です。提出書類が多く物件調査や返済負担率の厳格なチェックがあるため、事前準備が求められます。

| 審査種別 | 目安期間 |

|---|---|

| 仮審査 | 1週間前後 |

| 本審査 | 2週間程度 |

注意点

-

書類の不備や追加調査があると審査期間が長引く

-

自営業・個人事業主はより詳細な収入証明が必要

-

登記簿謄本・不動産評価資料の早期提出がおすすめ

地方銀行・信用金庫・ろうきん等の特殊事例と審査期間

地方銀行や信用金庫、ろうきんは地域密着型で親身な対応が魅力ですが、審査期間はやや長めになる傾向です。仮審査は3~7日、本審査は2~3週間程度が目安です。申込者の属性や物件情報によっては柔軟な検討が期待できますが、繁忙期や相談窓口の混雑時期は時間が必要です。

| 金融機関 | 仮審査期間 | 本審査期間 |

|---|---|---|

| 地方銀行 | 3~7日 | 2~3週間 |

| 信用金庫 | 3~7日 | 2~3週間 |

| ろうきん | 4~7日 | 2~3週間 |

現場でよくある事例

-

地元物件に対する理解が深いため融資も柔軟に対応

-

仮審査が長引く際は、電話などで進捗確認をおすすめ

-

必要書類や本人確認に加え、追加資料の提出依頼があることも

住宅ローン審査に関する最新技術と制度の影響

AI・自動化審査システムの普及と期間短縮効果

近年、住宅ローン審査の現場ではAIや自動化システムが積極的に導入され、従来よりも審査期間の短縮が実現しています。特にネット銀行やデジタル対応が進む金融機関では、申込データや顧客情報をAIが瞬時に判別し、与信判断を行う例が増えています。書類確認から与信評価、リスク分析までを自動処理することで、申込から結果までが最短即日で完了するケースも登場しています。

例えば、AI審査が主流のネットバンクでは審査期間の目安が以下のように短縮されています。

| 金融機関 | 仮審査平均日数 | 本審査平均日数 |

|---|---|---|

| ネットバンク | 1~3日 | 1~7日 |

| メガバンク/地方銀行 | 2~7日 | 7~14日以上 |

AI審査によって、申込者の属性情報や信用情報の照会、書類不備の検出などが効率化され、スムーズな住宅ローン手続きが進められるようになっています。

団体信用生命保険(団信)や特約審査の手続き時間

住宅ローンには、団体信用生命保険(団信)への加入が一般的です。団信審査も同時に行われますが、健康状態によっては追加書類や医師診断が求められることがあり、全体の審査期間が長引く原因となることがあります。疾患歴や持病の申告がある場合、さらなる確認や特約商品の審査となるため、数日から1週間程度延長されることもあります。

近年では、団信審査のデジタル化やWeb申し込みが進み、健康告知や審査結果の通知がオンラインで完結するケースが増えています。これにより、一部は本審査と同時進行で処理が進むため、スピードアップが図られています。

| 審査対象 | 審査の流れ | 追加でかかる期間目安 |

|---|---|---|

| 団信(健康状態良好) | オンライン申告のみ | 0~1日 |

| 団信(持病・付帯特約あり) | 医師診断・追加書類 | 2~7日 |

健康状態によって手続き時間が大きく変わるため、早めの申告や健康診断結果の準備がポイントです。

新しい融資制度や補助金申請と審査プロセス変化

新築やリフォーム、ZEH住宅などに対する国や地方自治体の補助金制度、さらには「フラット35」などの長期固定金利ローンの普及に伴い、審査プロセスが多様化しています。これらの制度利用時には、追加の申請書類や証明資料が必要となるため、通常の住宅ローン審査と比較して手続きが増える場合があります。

一般的な流れは、以下の通りです。

- 融資制度・補助金の利用要件を金融機関へ確認

- 必要書類(証明書類やエコ住宅証明など)の収集

- 融資と同時に審査・申請実施

| 制度・補助金 | 追加書類例 | 影響する期間の目安 |

|---|---|---|

| フラット35 | 購入物件の適合証明 | +2~7日 |

| 省エネ住宅補助金 | 省エネ基準適合証明書 | +3日~1週間 |

| 地方自治体の補助金制度 | 申請書類、契約関係書類 | +数日~1週間 |

制度や補助金の有無によって全体の審査期間が変動するため、申込前にスケジュール確認が重要となります。

金融庁や住宅金融支援機構の審査基準改定動向

近年、金融庁や住宅金融支援機構がローン審査基準の見直しを実施しています。特に金融機関に対しては、返済能力のより厳密なチェックや信用情報の詳細確認を求める動きが強まっています。年収基準や返済負担率、借入履歴の確認基準が段階的に厳格化されており、同時に審査の透明性や公平性の向上も進められています。

このような基準改定の動向は、住宅ローン審査期間にも影響を及ぼします。収入や他のローンとのバランス、年齢や完済時年齢の条件見直しなど、より多角的な審査が標準化されているため、申込者にとっては書類の正確な提出や適切な事前準備がこれまで以上に重要です。

金融機関ごとの最新審査基準や必要書類のアップデートをこまめに確認することで、審査期間のロスを抑え、スムーズな住宅購入が実現しやすくなっています。

よくある疑問に専門的に答える住宅ローン審査期間Q&Aセクション

住宅ローン本審査はなぜ1~2週間かかるのか

住宅ローンの本審査は、申込み後から結果が出るまで通常1~2週間が目安です。その理由は、まず金融機関が申込者の収入、勤続年数、信用情報、借入状況など複数の審査基準を厳格に確認するためです。また、購入予定の物件の評価や不動産の登記内容など、数多くの書類確認と審査プロセスが必要となります。加えて、保証会社による追加審査や、繁忙期には処理が滞ることもあるため、期間は平均で1~2週間程度となります。

主な審査チェックポイントは下記の通りです。

-

申込者の返済能力・職業・年収

-

信用情報機関での債務履歴

-

物件の担保評価

-

提出書類の確認・不備対応

事前審査の有効期限と次のステップへの影響

事前審査(仮審査)は、通常1週間前後で結果が通知され、有効期限は1~3ヵ月が目安です。有効期限内に本審査や売買契約へ進まない場合、再度審査が必要となるケースもあるため、タイミングには注意が必要です。とくに物件探しや不動産業者との調整が長引く場合、期限切れで再申請になることを防ぐため、事前にいつまでに本契約を進めるか明確にしておきましょう。

-

仮審査の有効期限:最短1ヵ月~最長3ヵ月ほど

-

本審査へ進むタイミングは速やかに

-

再審査が必要となった場合、収入や与信状態が変更されていると結果が異なることも

審査結果連絡が遅い場合の実務的な対応策

住宅ローン審査の連絡が遅れることは珍しくありませんが、不安な場合は担当者に進捗状況を確認しましょう。書類不備や追加資料の依頼があれば、速やかに再提出することで審査をスムーズにすることが可能です。また、以下の点をあらかじめ把握しておくと安心です。

-

申込み時に審査結果の目安日数を確認

-

連絡がない場合は2~3営業日ごとに確認・催促する

-

必要書類は余裕をもって事前に準備する

-

金融機関によってはWebで進捗が確認できる場合も

審査落ちや遅延で住宅購入が間に合わない場合の選択肢

審査で否決や遅延となり、購入スケジュールに間に合わない場合、以下の選択肢があります。

-

他の金融機関で再申込する

-

借入希望額や物件価格を見直す

-

頭金を増やして借入額を減らす

-

収入証明や他の債務状況などを再確認し、原因を明確にする

また、審査落ちの要因には返済負担率オーバーや信用情報での滞納歴、提出書類不備などが多いため、それぞれ迅速に対策を講じましょう。

ネット銀行とメガバンク、どちらが早いか専門的視点で比較

住宅ローン審査期間の短縮を優先するなら、ネット銀行が有利です。以下のテーブルで比較します。

| 金融機関 | 事前審査 | 本審査 | 申込方法 |

|---|---|---|---|

| ネット銀行 | 最短即日 | 1~2週間 | オンライン完結 |

| メガバンク | 2~7日 | 1~2週間 | 来店・郵送・一部Web対応 |

ネット銀行はWeb申込が主流で、提出書類のデータアップロードで手続きが完結します。一方、メガバンクは対面対応が基本で、書類郵送や来店が必要な場合が多く、やや時間を要します。最短で答えが欲しい場合、ネット銀行を活用するのがおすすめです。

住宅ローン審査期間に関する統計情報と公的データによる信頼性強化

金融業界公開データによる審査期間平均と推移

住宅ローン審査の期間は、各金融機関の公開データや業界レポートにもとづくと事前審査で2日~7日間、本審査では7日~21日間が平均的な目安とされています。ネット銀行やフラット35といった金融商品ごとでも、審査期間が異なります。以下のテーブルで、代表的な金融機関と審査期間の傾向を比較しています。

| 金融機関 | 事前審査期間 | 本審査期間 |

|---|---|---|

| 三井住友銀行 | 2~7日 | 1~2週間 |

| りそな銀行 | 2~7日 | 1~2週間 |

| JAバンク | 3~10日 | 1~3週間 |

| ろうきん | 5~10日 | 1~3週間 |

| SBI新生銀行 | 1~5日 | 1~2週間 |

| フラット35 | 5~10日 | 2~3週間 |

繁忙期や申込希望者の増加によって期間が伸びるケースもあります。金融機関のデジタル化推進により、オンライン手続きでは最短即日回答の事例も珍しくありません。

申込者属性別審査期間の違い(年齢・職業・借入額)

住宅ローン審査期間は申込者の属性によっても変化します。たとえば会社員・公務員は手続きがスムーズな傾向があり、自営業者や個人事業主は収入証明が複雑になるため審査期間が長くなるケースが多いです。

-

年齢が若い場合やシニア層:将来の収入や返済見込みの確認が厳格になりやすい

-

借入額が高額な場合:慎重な審査となり期間が長引く場合がある

-

他ローン利用歴や転職直後の申込:信用情報や勤務先確認に時間を要する

申込者ごとの審査内容の違いは、期間のばらつきにも直結しています。

都市圏と地方で異なる審査期間の実態

都市部と地方でも住宅ローン審査期間には違いが見られます。都市圏は住宅流通量が多く金融機関の審査ノウハウが蓄積されており、平均的に審査が迅速です。一方、地方では物件の評価に時間を要することが多く、書類のやり取りも郵送中心となり1週間以上遅れる場合も珍しくありません。

-

都市圏:ネット銀行・大手行活用で即日~2週間

-

地方:地元信用金庫やJAバンク利用時は2週間~1ヶ月

審査スピードの差は購入計画にも影響するため、地域性を考慮したスケジュール調整が大切です。

今後の市場変化と審査期間に対する展望

今後の住宅ローン市場はデジタル化と審査自動化の進展が予測されています。多くの金融機関がWEB申込やAIを活用したクレジットスコアの導入を進めており、今後は平均審査期間が短縮される傾向が続くと見込まれます。マイナンバーや電子署名による本人確認の普及も加速し、迅速かつ正確な審査実施が主流となる見通しです。

-

デジタル化による最短即日回答の拡大

-

オンライン完結型住宅ローン商品の増加

-

地域に依存しない審査プロセスの標準化

利用する住宅ローンや自身の状況に応じて、最新の審査動向や金融サービスの進化を確認しながら手続きを進めることが、将来的にも重要です。

住宅ローン審査期間に関するランキングとおすすめ金融機関一覧

速さ重視のネット銀行審査期間ランキング

住宅ローンの審査スピードを重視する方は、ネット銀行の選択が有利です。Web申込による書類提出の効率化やシステム化された審査工程により、多くのネット銀行が最短即日~数日での事前審査、本審査も1~2週間程度と短期間で結果が得られます。以下の表は主要ネット銀行の審査期間目安比較です。

| 金融機関 | 事前審査 | 本審査(目安) |

|---|---|---|

| SBI新生銀行 | 最短当日 | 1~2週間 |

| auじぶん銀行 | 1~2日 | 1~2週間 |

| ソニー銀行 | 1~2日 | 約1~2週間 |

| 楽天銀行 | 即日~2日 | 1~2週間 |

主なポイント

-

Web完結型のため、申込から結果通知までスムーズ

-

書類不備がなければ全体を通して2~3週間での融資実行も可能

-

休日や夜間でも申込可能な点も利便性が高い

安定感のあるメガバンクと地方銀行の特徴評価

住まいや地域性、対応の丁寧さを重視したい場合は、メガバンクや地方銀行も選択肢です。対面相談やサポート体制の充実が魅力ですが、審査期間はネット銀行よりもやや長めです。主な銀行ごとの審査期間目安は以下の通りです。

| 金融機関 | 事前審査 | 本審査 | 特徴 |

|---|---|---|---|

| 三井住友銀行 | 2~7日 | 1~2週間 | サポート・融資実績が豊富 |

| りそな銀行 | 3~7日 | 1~3週間 | 地域に根ざした対応が可能 |

| JAバンク | 5~7日 | 2週間前後 | 農地・事業用物件も融資対象 |

| ろうきん | 約1週間 | 1~3週間 | 労働組合員向け特典もあり |

主な特徴

-

審査期間は全体で2~4週間が目安

-

書類提出・補足説明でやりとりが発生する場合もあり

-

店舗の対面相談で不安や疑問を解消しやすい

フラット35や特定ローンの審査期間ランキング

フラット35などの長期固定金利型ローンや特定用途ローンは、公的書類や物件評価が必要となるため、審査期間が長くなる傾向があります。事前審査と本審査合わせて3週間前後が一般的です。

| 商品名 | 事前審査目安 | 本審査目安 | 総期間目安 |

|---|---|---|---|

| フラット35 | 約1週間 | 2週間前後 | 2~3週間 |

| 地方自治体住宅ローン | 5~7日 | 2~3週間 | 3週間前後 |

ポイント

-

物件審査に時間を要するため、早めの書類準備が重要

-

金利が変わらない安心感がある反面、融資実行まで余裕を持ったスケジュールが必須

-

一部、専門書類や証明書の追加提出が必要になる場合もあり

借り換えローン審査期間のポイント解説

借り換え住宅ローンの場合も審査工程は新規融資とほぼ同様です。現在のローン状況や返済実績、審査書類の提出状況によって期間は変動します。

チェックポイント

-

ネット銀行の場合は最短即日~2週間程度で本審査が完了

-

メガバンク・地方銀行は1~3週間が基準

-

必要書類は現契約書・返済明細・本人確認・収入証明・対象物件情報など

-

現ローンの残債や返済遅延等がある場合、追加調査や確認でさらに時間がかかることも

-

事前審査に必要なすべての資料を不備なく揃えることが期間短縮のポイント

借り換えを検討する際は、現行ローンの返済日や実行日も確認し、余裕を持った手続きを心がけることが重要です。